「古い通帳や繰り越した通帳は捨てていいの?」と悩んでいる方へ向けて、捨ててもよいケースと保管した方がよいケースを分かりやすくまとめました。

引き出しの奥から昔の通帳が何冊も出てきて、処分するべきか迷っていませんか。

使っていない通帳だから捨てても大丈夫そうに見えますよね。

しかし、税金や相続、住宅ローンなどで後から必要になる場合もあります。

何年保管すればよいのか。

繰り越した通帳は残しておくべきなのか。

安全な捨て方はあるのか。

こういった疑問や悩みに答えます。

この記事では、古い通帳を捨ててよいケース、保管期間の目安、安全な処分方法、捨てる前の注意点まで詳しく解説しています。

読み終わる頃には、手元にある通帳を残すべきか処分してよいか、自信を持って判断できるようになりますよ。

後悔しない通帳整理をしたい方は、ぜひ最後まで読んでみてくださいね。

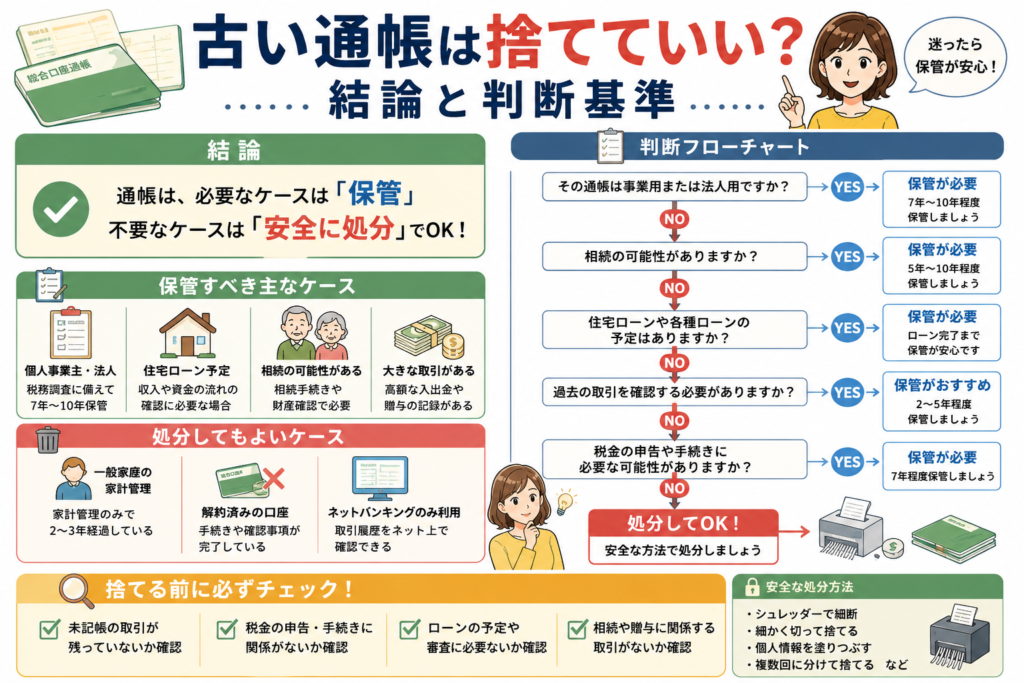

古い通帳は捨てていい?結論と判断基準

古い通帳や繰り越した通帳を整理しようと思ったとき、一番気になるのは「捨てても本当に大丈夫なの?」という点ですよね。

結論からお伝えすると、使わなくなった通帳でも状況によっては保管した方がよいケースがあります。

ただし、一般的な家計管理で使っていた通帳なら、一定期間が過ぎれば処分を検討しても問題ない場合が多いんですよ。

ここでは、古い通帳を捨ててよいか判断するためのポイントを分かりやすく解説していきますね。

①結論から解説

結論から言うと、古い通帳は条件によって捨てても問題ありません。

ただし、すべての通帳をすぐ処分してよいわけではないんですよ。

例えば、個人の家計管理だけに使っていた通帳と、個人事業主として売上管理に使っていた通帳では扱いが大きく異なります。

また、相続や住宅ローンの審査などで過去の入出金履歴が必要になるケースもありますね。

使わないからと勢いで捨ててしまい、後から必要になって困る方も少なくありません。

まずは「自分にとって本当に不要な通帳なのか」を確認してから処分することが大切でしょう。

筆者も昔の通帳を整理した際、念のため数年間保管しておいたことで手続きに役立った経験がありますよ。

②捨ててよい通帳

一般的な個人利用の通帳であれば、一定期間を過ぎた後は処分を検討してもよいでしょう。

特に、すでに繰越済みで新しい通帳に切り替わっている場合は、利用頻度がほとんどありませんよね。

また、給与振込や生活費の管理だけに利用していた通帳なら、数年前の履歴を確認する機会も多くありません。

| 通帳の種類 | 処分のしやすさ |

|---|---|

| 家計管理用 | 比較的処分しやすい |

| 解約済み口座 | 処分しやすい |

| 繰越済み通帳 | 条件付きで処分可能 |

ただし、念のため最近数年分は保管しておくと安心感がありますね。

部屋の整理だけを優先するのではなく、将来的な利用可能性も考えて判断したいところです。

「もう絶対に使わない」と確認できた段階で処分するのがおすすめですよ。

③残すべき通帳

一方で、安易に捨てない方がよい通帳もあります。

代表的なのが、個人事業主やフリーランスの事業用口座ですね。

確定申告や税務調査では過去の取引記録を確認する場合があります。

また、相続手続きでは故人のお金の流れを確認するために古い通帳が必要になることも少なくありません。

住宅ローンや教育ローンを申し込む際にも、金融機関から入出金履歴の提出を求められるケースがあります。

次の表に当てはまる場合は、すぐに処分しない方が安心ですね。

| ケース | 保管推奨 |

|---|---|

| 個人事業主 | 〇 |

| 法人関係 | 〇 |

| 相続予定あり | 〇 |

| 住宅ローン予定 | 〇 |

後悔しないためにも、「少しでも必要になる可能性がある通帳」は保管しておく方が安全ですよ。

④迷った時の判断

通帳を捨てるか迷ったときは、「今後必要になる可能性があるか」で判断するのがおすすめです。

例えば、古い写真を整理するときも、思い出があるものは簡単には捨てませんよね。

通帳も同じで、お金に関する重要な記録として考えると判断しやすくなります。

迷うくらいなら、すぐ捨てるより保管を選ぶ方が失敗は少ないでしょう。

収納スペースが気になる場合でも、通帳は薄くて保管しやすい書類です。

数年間だけ保管し、その後に再度見直す方法もありますね。

筆者としては、「捨てたら二度と戻らない」という視点で考えると判断しやすいかなと思います。

通帳を保管すべき期間の目安5選

古い通帳を捨てるかどうか迷ったときに、多くの方が気になるのが「何年保管すればいいの?」という疑問ですよね。

実は、通帳の保管期間は人によって異なります。

会社員なのか、個人事業主なのか、相続が関係するのかによって必要な期間が変わるんですよ。

ここではケース別に分かりやすく解説していきますね。

①個人の家計管理

一般的な会社員や主婦の方であれば、通帳を何十年も保管する必要はない場合が多いですね。

家計管理だけが目的なら2〜3年程度が一つの目安になります。

例えば、公共料金や給与振込の確認をする場合でも、数年前の履歴を確認する機会はそれほど多くありません。

最近ではネットバンキングでも取引履歴を確認できるため、紙の通帳に頼る場面も減っています。

もちろん心配な方は5年程度保管しても問題ありませんよ。

収納スペースに余裕があるなら、少し長めに残しておくと安心感がありますね。

②住宅ローン前

住宅ローンを検討している方は、古い通帳をすぐに処分しない方がよいでしょう。

金融機関によっては収入状況や資金の流れを確認するため、過去の取引履歴を求められることがあります。

特に頭金を準備している場合や大きな入出金がある場合は説明資料として役立つこともありますね。

ローン申請予定があるなら最低でも数年間は保管がおすすめですよ。

マイホーム購入は人生でも大きな買い物です。

念のため残しておく方が安心ではないでしょうか。

③個人事業主

個人事業主やフリーランスの方は注意が必要です。

事業用口座の通帳は税務上の証拠資料として扱われる場合があります。

国税庁では帳簿書類の保存期間が原則7年とされているため、通帳も同じ期間保管する方が安全ですね。

例えば、5年前の売上について確認が必要になった場合、通帳があるだけで説明がスムーズになります。

税務調査は突然行われることもあります。

事業用通帳は最低7年保管を基本に考えましょう。

④法人の場合

法人名義の通帳はさらに慎重な管理が必要ですね。

会社の資金管理や会計資料として重要な役割を持っています。

法人税法では帳簿書類の保存義務があり、状況によっては10年程度の保存が必要になることもあります。

会社の決算や税務申告では、古い取引内容を確認するケースも少なくありません。

個人の感覚で処分してしまうと後で大変なことになる可能性もあります。

法人通帳は会計担当者や税理士へ確認してから処分しましょう。

⑤相続のケース

親や家族の通帳を整理している場合は、すぐに捨てないことをおすすめします。

相続では預金の流れや生前贈与の確認が必要になる場合があるんですよ。

特に近年は相続税の確認が厳しくなっているため、過去数年分の記録が役立つケースもあります。

相続人同士でお金の流れを確認する際にも通帳は重要な資料になります。

処分を急ぐメリットはそれほど大きくありません。

相続が関係する通帳は最低でも5〜10年程度保管しておくと安心でしょう。

| ケース | 保管目安 |

|---|---|

| 一般家庭 | 2〜3年 |

| 住宅ローン予定 | ローン完了まで |

| 個人事業主 | 7年 |

| 法人 | 7〜10年 |

| 相続関連 | 5〜10年 |

古い通帳を捨てる前の確認事項4つ

古い通帳を処分する前に、必ず確認しておきたいポイントがあります。

「もう使わないから大丈夫」と思って捨てた後に必要になるケースは意外と多いんですよ。

特にお金に関する書類は、後から再発行できない場合もあります。

数分で確認できる内容ばかりなので、捨てる前にチェックしておきましょうね。

①未記帳を確認

まず最初に確認したいのが未記帳の有無です。

古い通帳の中には、最後まで記帳されていない状態のものもありますよね。

もし未記帳のまま捨ててしまうと、過去の取引履歴を確認する手段が一つ減ってしまいます。

銀行によってはATMでまとめて記帳できる場合もあります。

特に繰越通帳の場合は、最後のページ付近に未記帳データが残っていないか確認しておきたいですね。

通帳を捨てる前に最後まで記帳されているか確認することが大切です。

ほんの数分の確認で後悔を防げるので、ぜひチェックしておきましょう。

②税金資料を確認

確定申告や税金に関係する通帳は特に注意が必要ですよ。

個人事業主やフリーランスの場合、通帳は売上や経費の証拠資料として扱われることがあります。

例えば、数年前の売上について税務署から確認を求められた場合、通帳が残っていると説明しやすくなります。

会社員の方でも副業収入がある場合は確認しておきたいところですね。

税金関連の書類は後から必要になることが少なくありません。

事業や副業に関係する通帳は安易に処分しないようにしましょう。

迷ったときは税理士や税務署へ相談するのもおすすめですよ。

③ローン予定確認

住宅ローンや自動車ローンを予定している方は、古い通帳を残しておく方が安心です。

金融機関は返済能力や資金の流れを確認するために、入出金履歴を参考にする場合があります。

特に住宅ローンでは数千万円単位の審査になるため、提出書類も多くなります。

頭金をどのように準備したか説明する際に役立つケースもありますね。

今は予定がなくても、数年以内にマイホーム購入を考えている方は要注意です。

ローンを検討している期間中は通帳を保管しておくのがおすすめです。

捨てるのはローン契約が完了してからでも遅くありませんよ。

④相続関連確認

親や家族の通帳を整理している場合は、最も慎重に判断したいポイントです。

相続では過去の預金移動や贈与の有無を確認することがあります。

特に故人名義の通帳は、相続財産を調査する重要な資料になるんですよ。

兄弟姉妹がいる場合、お金の流れを確認するために通帳が役立つこともあります。

処分した後では確認できなくなる情報も多いんです。

相続の可能性が少しでもある通帳は保管を優先しましょう。

実家の片付け中に見つかった通帳も、すぐ捨てずに家族と相談してから判断するのが安心ですね。

| 確認項目 | 確認理由 |

|---|---|

| 未記帳 | 取引履歴の確認 |

| 税金関係 | 確定申告・税務調査対策 |

| ローン予定 | 審査資料として活用 |

| 相続関係 | 財産調査に必要 |

通帳を安全に処分する方法5選

古い通帳を捨てても問題ないと判断できたら、次に大切なのが処分方法です。

通帳には氏名や口座番号、取引履歴など重要な個人情報がたくさん記載されています。

そのままゴミ袋に入れて捨てるのは少し心配ですよね。

ここでは、個人情報を守りながら安心して処分する方法を紹介します。

①シュレッダー処分

もっとも安全性が高い方法の一つがシュレッダー処分です。

個人情報を細かく裁断できるため、復元されるリスクを大幅に減らせます。

通帳には住所や氏名だけでなく、金融機関名や支店名、口座番号も記載されています。

そのため、普通のゴミとして捨てるよりもシュレッダーを利用する方が安心感がありますね。

最近は家庭用の小型シュレッダーも数千円程度で購入できます。

通帳だけでなく不要な請求書や明細書にも使えるので、一台あると便利ですよ。

筆者も古い金融書類は基本的にシュレッダー処分していますが、安心感がまったく違いますね。

②細断して廃棄

シュレッダーがない場合は、はさみで細かく切る方法も有効です。

ただし、単純に真っ二つに切るだけでは十分とは言えません。

氏名・口座番号・印影などが読み取れないレベルまで細かく裁断したいところですね。

おすすめは縦横に細かく切って紙吹雪のような状態にする方法です。

少し手間はかかりますが、お金に関する情報を守るためには必要な作業でしょう。

はさみを使う場合は文字が読めないレベルまで細断することがポイントです。

面倒に感じても、後からの不安を減らせると思えば価値のある作業ですね。

③個人情報を消去

通帳を処分する前に、個人情報部分を塗りつぶしておく方法もおすすめです。

油性マジックを使って氏名や口座番号を見えなくするだけでも安全性が高まります。

最近では個人情報保護用のスタンプも販売されていますよ。

特に表紙や見開きページには重要情報が集中しています。

切る前に塗りつぶし、その後に裁断するとより安心ですね。

塗りつぶし+裁断の組み合わせが非常に効果的です。

二重の対策をしておけば、不安なく処分できますよ。

④複数回に分ける

裁断した紙を一度に捨てない方法も有効です。

例えば、半分を今週のゴミの日に、残りを次回のゴミの日に出す方法ですね。

万が一ゴミ袋が第三者の目に触れた場合でも、情報を復元される可能性を下げられます。

企業でも機密文書を複数回に分けて廃棄するケースがあります。

家庭でも簡単に実践できる対策の一つでしょう。

裁断後は複数回に分散して捨てるとさらに安心です。

少しの工夫で個人情報保護レベルが大きく向上しますよ。

⑤銀行へ相談する

どうしても不安な場合は、金融機関へ相談する方法もあります。

銀行によっては不要になった通帳の扱いについて案内してくれることがあります。

特に解約済み口座や古い通帳について不安がある方にはおすすめですね。

また、最近では紙通帳からWeb通帳へ切り替える方も増えています。

今後の管理方法について相談する良い機会にもなるでしょう。

処分に迷ったら銀行へ確認するのが最も確実な方法です。

不安を抱えたまま捨てるより、確認してから処分する方が安心できますね。

| 処分方法 | 安全性 | おすすめ度 |

|---|---|---|

| シュレッダー | ★★★★★ | ★★★★★ |

| 細断処分 | ★★★★☆ | ★★★★☆ |

| 個人情報塗りつぶし | ★★★★☆ | ★★★★☆ |

| 複数回に分けて廃棄 | ★★★☆☆ | ★★★★☆ |

| 銀行へ相談 | ★★★★★ | ★★★★★ |

古い通帳を捨てる際によくある疑問

ここまで読んで、「自分の場合はどうなんだろう?」と思った方もいるかもしれませんね。

実際によく寄せられる疑問について分かりやすく解説していきます。

①繰越通帳は必要

繰越済みの通帳は、基本的には過去の取引履歴を確認するための資料になります。

新しい通帳があるからといって、古い通帳が完全に不要になるわけではありません。

例えば、5年前の振込履歴や給与の入金状況を確認したい場合、繰越前の通帳が役立つことがあります。

ただし、確認する予定がなく、税金や相続にも関係しないなら処分を検討してもよいでしょう。

繰越通帳は「過去の記録帳」と考えると判断しやすいですね。

迷ったら数年間保管してから処分する方法がおすすめですよ。

②解約口座の場合

解約した口座の通帳は、比較的処分しやすい部類に入ります。

すでに口座そのものが存在しないため、新たな取引が発生することはありません。

ただし、解約直後は念のため保管しておくと安心です。

何らかの確認事項や手続きが発生する可能性もゼロではありません。

また、相続や税務関係で過去の履歴が必要になるケースもあります。

解約済みでも数年間は保管しておくと安心感があります。

急いで捨てるメリットはあまり大きくありませんからね。

③何年保管すべき

保管期間は利用目的によって大きく変わります。

一般家庭なら2〜3年程度を目安にする方が多いでしょう。

個人事業主なら7年、法人なら7〜10年程度を目安に考えるケースが一般的です。

相続が関係する場合は、5〜10年程度保管しておくと安心ですね。

一律で「○年経ったら捨ててOK」というルールはありません。

迷った場合は長めに保管する方が失敗を防げます。

通帳は薄いので、保管コストもそれほど大きくありませんよ。

④電子通帳の場合

最近増えているのがWeb通帳や電子通帳ですね。

紙の通帳が発行されないため、保管スペースが不要というメリットがあります。

ただし、金融機関によって閲覧できる期間が異なります。

数か月分しか見られない場合もあれば、10年近く保存されるサービスもあります。

必要な履歴はPDFやCSVで保存しておくと安心ですよ。

電子通帳でも重要な取引履歴はバックアップしておきましょう。

紙がないから安心ではなく、データ管理も大切なんですね。

| 疑問 | 結論 |

|---|---|

| 繰越通帳は必要? | 記録確認に使うなら保管 |

| 解約口座は? | 数年保管後に処分検討 |

| 何年保管? | 用途によって異なる |

| 電子通帳は? | 履歴を保存しておく |

まとめ|古い通帳を安心して整理する方法

| 確認ポイント | 判断基準 |

|---|---|

| 一般家庭 | 2〜3年保管が目安 |

| 個人事業主 | 7年保管推奨 |

| 法人 | 7〜10年保管推奨 |

| 相続関係 | 5〜10年保管推奨 |

| 処分方法 | シュレッダー推奨 |

今回は、古い通帳や繰り越した通帳を捨ててもよいのかについて詳しく解説しました。

古い通帳は必ずしも保管し続ける必要はありません。

ただし、個人事業主・法人・相続・ローン審査などに関係する場合は、安易に処分しないことが大切です。

一般家庭で利用していた通帳なら、一定期間保管した後に処分を検討してもよいでしょう。

処分する際は、シュレッダーや細断処理を行い、個人情報が漏れないよう十分注意したいですね。

迷ったときは「捨てた後に必要になる可能性があるか」を基準に考えると判断しやすくなります。

まずはご自宅にある古い通帳を確認し、自分に合った保管期間や処分方法を見直してみてくださいね。